炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,将帮助您抓住潜在的专题机会。 来源:CCPI帝经

炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,将帮助您抓住潜在的专题机会。 来源:CCPI帝经

中金公司认为,美联储可能在12月会议上再次降息,但由于通胀上行压力,2026年降息步伐将大幅放缓。报告建议投资者关注12月初政策宽松带来的市场确定性,但也要警惕12月中下旬政策信号变化可能带来更大的不确定性。

美联储可能在 12 月再次降息,并在明年初放慢步伐。

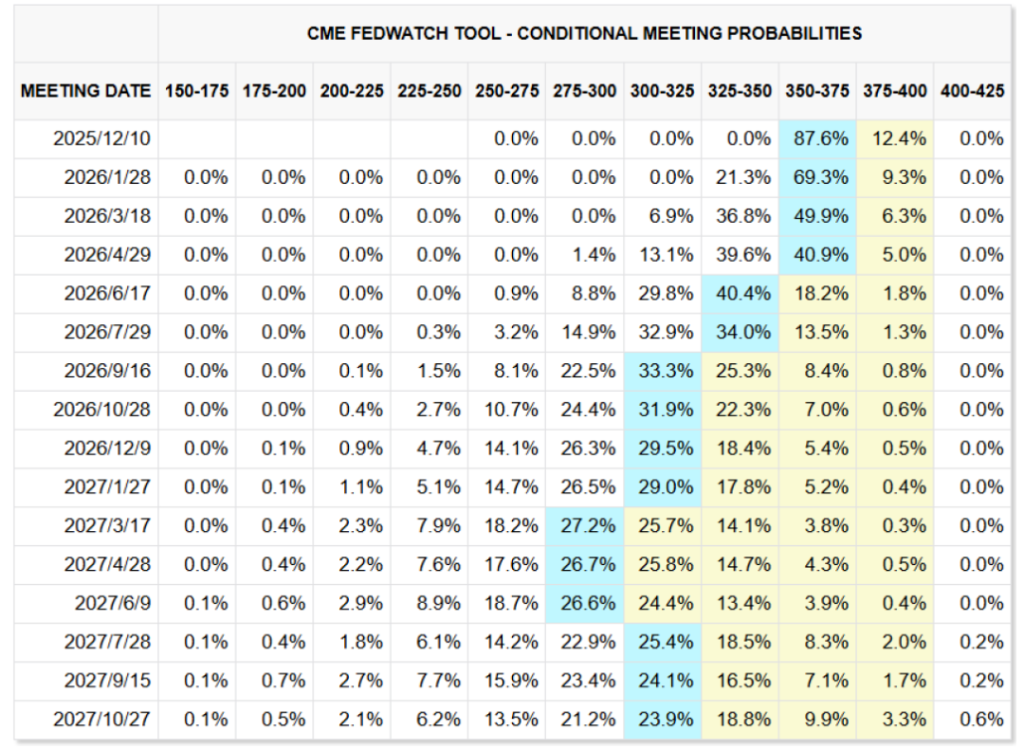

美联储FOMC会议将于12月9日至10日举行。12月由于美国近期通胀和增长数据较低,我们预计美联储将再次降息25个基点。目前市场定价的可能性为 88%美联储将在 12 月降息,并在 2026 年降息两次(图 1)。

表 1:市场目前预计美联储 12 月降息的可能性为 88%。

资料来源:芝商所

最近日本央行加息预期的上升对全球主要资产类别产生了负面影响。随着美联储会议时间的临近,市场注意力可能会重新回到美联储的降息上。股票、债券、商品、黄金和其他全球资产的表现可能会在联邦公开市场委员会会议之前有所改善。随着2026年的临近,美国通胀持续上升(图2),美联储可能会放慢降息步伐,进入宽松周期的第二阶段(“10月主要资产报告:美联储降息周期的经济和市场展望”,图表3)。

图2:美国通胀确认上行拐点,未来两个季度可能继续上升资料来源:Haver,中金公司研究部

表3:美联储的宽松周期分为三个阶段:“快-慢-快”。我们目前正处于第二阶段。

资料来源:中金公司研究部

由于美联储倾向于提前引导市场预期,202年12月FOMC会议上不排除FOMC提前发出鹰派信号,仿佛在强调206年不继续降息的可能性。根据《2026年主要资产类别展望:乘势而上》的分析,美联储政策预期的小幅调整可能会给主要资产类别带来压力,这是关键因素之一。全球股市和黄金牛市的风险来源。事实上,全球资产已经因美联储11月份的鹰派信号而出现回调,导致降息预期下调。

鉴于2026年降息步伐可能发生变化,我们预计12月FOMC会议后美元流动性和市场环境变量增加。另一方面,疲软的美国就业统计数据(图4和图5)以及对下一任美联储主席的猜测可能会增加对利率调整的预期。另一方面,美联储官员目前对通胀的担忧可能会降低降息预期。

因此,我们认为12月初较慢的交易对各种资产的表现更为安全和有利。临近12月中下旬,全球资产正处于“圣诞市场”,这意味着美股、大宗商品等风险资产往往会定期走强,但我们认为今年的不确定性相对较高。图4:美国申请失业救济人数增加,劳动力市场明显降温。

资料来源:Haver,中金公司研究部

图5:商品消费增速美国的 d 服务最近有所减少。

资料来源:Haver、InCICC 调查

展望未来六个月,随着特朗普政府任命新的美联储主席,现任主席鲍威尔的任期将于2026年5月到期,我们相信美联储最终将进入宽松周期的第三阶段,并再次加速降息。到那时,美元流动性将下降,股票、债券、交易和黄金等主要资产将重新确定将获利。

随着政治局和中央经济委员会会议定于12月举行,政策有可能分阶段实施。

我国还计划于12月中上旬召开一次大型经济会议,以确定未来的政治方向。自今年第三季度以来,房地产投资增速出现放缓迹象(图6),政治努力的必要性显而易见。它正在增加。此外e、2026年是“十五五”规划的开局之年。我们预计逆周期调节政策将进一步加强,支持经济持续复苏,不排除超出市场预期的可能性。

图6:近期中国投资和房地产增长放缓

资料来源:风能、中金公司研究部

自2010年以来,我们每年12月都会检查主要资产类别的表现模式,发现虽然政府债券利率趋于下降,但大宗商品利率趋于上升(图7)。中央经济工作会议之前,将有机会公布股票的玩法方向和成长价值。会后,市场获利盘心态明显,涨价情绪相对占据主导地位(图8、图9)。

图7:中央经济工作会议前后主要资产类别走势

资料来源:风能、中金公司研究部

注:统计数据rval 是 2010-2024 年。

方框8:会议之前,所有成长股都有机会行动。会后,市场价格相对占据主导地位。

资料来源:风能、中金公司研究部

注:统计区间为2010-2024年。

表9:会前派息方式相对弹性。会后,港股成长风格相对占优。

资料来源:风能、中金公司研究部

注:统计区间为2010-2024年。

综合以上历史规律,我们建议利用12月债券和商品波段机会,会前相对活跃个股,会后根据政策指引灵活调整配置方向。如果中央经济工作委员会采取明显积极的立场,风险资产的看涨势头甚至可能在会议之前持续。例如,2018年中央经济工作会议上,财政部门提出大幅扩大财政规模地方政府专项债,2017年货币政策立场从“把控货币供应大门”转变为“保持流动性合理充裕”。此后,利率加速,股价上涨。 2020年底,市场普遍关注经济复苏后政策支持的变化。中央经济工作委员会建议政策管理“不要突然改变方向”,有效提振了市场情绪。会后,股债双涨规律出现。 资产配置建议:12月中上旬 这对风险偏好相对有利,可根据12月下旬的政治指引灵活调整。

我们认为,如果美国的宽松预期仍然较高,或者中国在中美大型谈判之前逐步提高政策预期,这可能会支撑风险资产的表现。具体来说,我们建议维护会前以更加平衡的风格加码中概股,会后根据政治情况选择风格板块。目前,增长方式已经明显修正,存在复苏的可能性。周期性价值风格评级较低,有互补增长空间。随着 12 月底的临近,股息资产也可能凸显其防御价值。总体来看,沪深300指数的历史市盈率为12倍,接近历史平均水平。与之前的牛市高点相比,估值仍有很大的上升空间(图10)。我们认为中国股市的牛市尚未结束。

图 10:沪深 300 市盈率低于历史牛市高点

资料来源:风能、中金公司研究部

美股和A股也受益于流动性不足和AI技术周期。我们并不看空美股。然而,鉴于非美股往往跑赢美股考虑到美元宽松周期中的股票,以及美股的历史高估值(图11),我们认为配置A股和港股相对于美股有利可图,建议标准配置美股。

图 11:标普 500 市盈率接近历史高点

资料来源:彭博社、中金公司研究部

自今年年初以来,金价迅速上涨,超过了基本面水平(图 12),未来波动性可能会加剧。但在美联储仍处于降息周期、美元可信度受到损害的情况下,我们认为黄金牛市尚未结束,建议维持超配并增加黄金配置看涨。

图12:从2025年上半年开始,金价开始与我们计算的估值出现显着背离。

资料来源:彭博社、中金公司研究部

在我们的年度展望中,我们提高了大宗商品配置o 基准水平。鉴于12月大宗商品表现较好,建议近期增加大宗商品配置。过去两年,中国的利率相对于经济基本面大幅下降(图 13),估值仍然昂贵。

图13:过去两年,债券利率的下降速度快于经济基本面的下降速度。

资料来源:Haver、预算实验室、中金公司研究部

然而,在信贷周期的后半段,增长和通胀的中心已经下移,利率的中心可能无法大幅上升。综合考虑长期和短期因素,我们认为12月中国债券代表着短期扭亏为盈的机会,并将在未来3-6个月内继续减持。美联储(FRB)9月以来快速降息,美国10年期国债利率一度跌破4%,市场不确定性增加未来一两个季度通胀风险和美债发行压力可能逐渐加大。我们维持美国债券的标准配置。

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多粉丝福利,请扫描二维码关注我们(新浪财经)